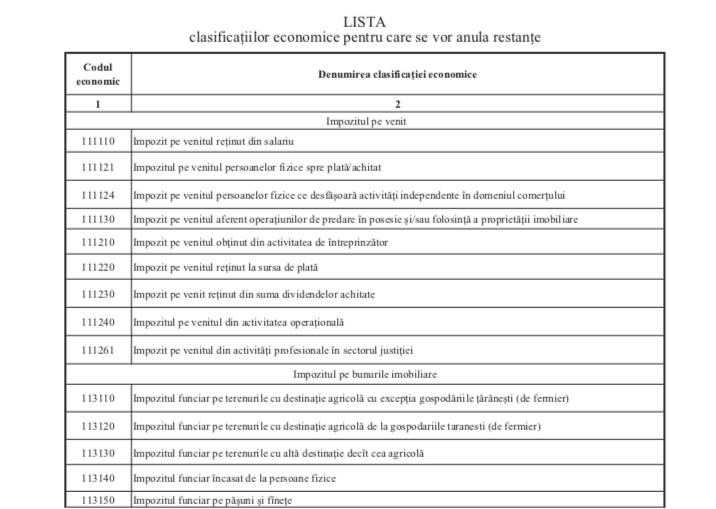

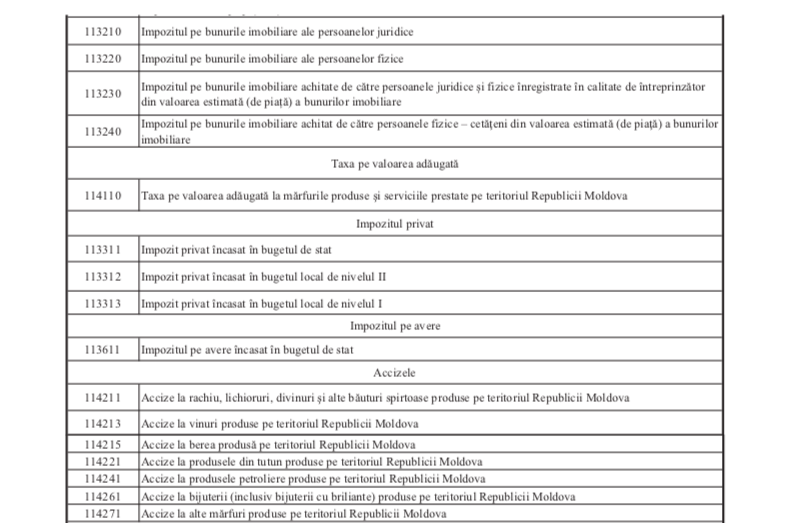

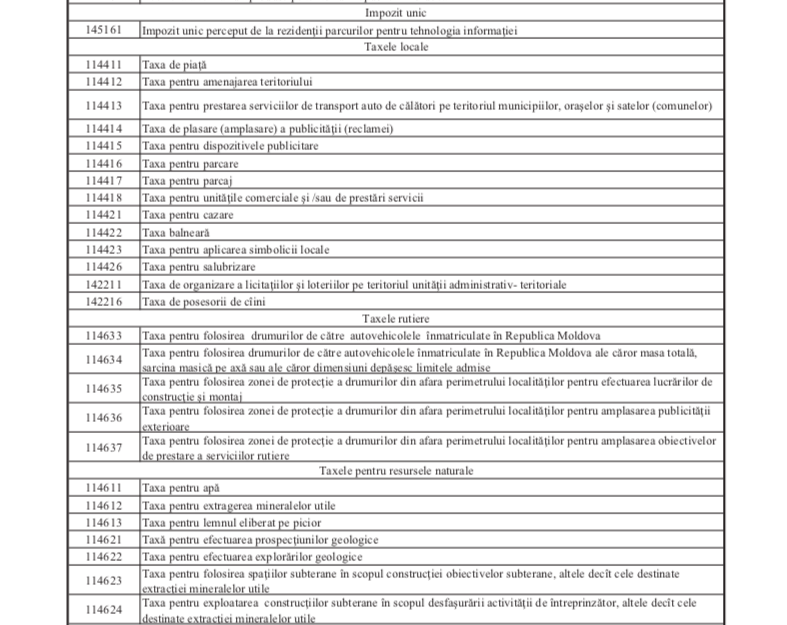

Restanţa pasibilă anulării, în conformitate cu prevederile art. 172 alin. (3) din Codul fiscal, se determină la situaţia din 31 decembrie a fiecărui an fiscal de gestiune pentru fiecare contribuabil (persoană fizică sau juridică), în cuantum de până la 10 lei în total, înregistrate în sistemele proprii de evidență ale organelor abilitate cu atribuţii de administrare fiscală, menţionate la art. 131 alin. (1) din Codul fiscal. Determinarea şi stingerea prin anulare a cuantumului respectiv al restanţelor în sistemele proprii de evidenţă ale organelor menţionate se efectuează individual de către fiecare organ în parte. Regulamentul privind modul de anulare a obligaţiilor fiscale care cad sub incidenţa art. 172 alin. (3) din Codul fiscal a fost publicat în Monitorul Oficial.

Art. 172 alin. (3) din Codul fiscal prevede că: ”se supun anulării, conform situaţiei din data de 31 decembrie a fiecărui an fiscal de gestiune, restanţele unui contribuabil (persoană fizică sau juridică), în cuantum de până la 10 lei în total, înregistrate în sistemele proprii de evidenţă ale organelor abilitate cu atribuţii de administrare fiscală, menţionate la art.131 alin.(1) din Cod, la plăţile reglementate de Codul fiscal. Determinarea şi stingerea prin anulare a cuantumului respectiv al restanţelor în sistemele proprii de evidenţă ale organelor menţionate se efectuează individual de către fiecare organ în parte”.

Potrivit Regulamentului, selectarea contribuabililor, ale căror obligaţii fiscale cad sub incidenţa art. 172 alin. (3) din Codul fiscal se va efectua anual, până la 15 februarie de către Instituţia publică ”Centrul de Tehnologii Informaţionale în Finanţe” în baza informaţiei disponibile în Sistemul informaţional al Serviciului Fiscal de Stat. Selectarea va determina restanţa pasibilă anulării luând în considerare restanţa înregistrată la situaţia din 31 decembrie a fiecărui an aferente fiecărei clasificații economice.

La selectarea obligației fiscale restante, pasibilă anulării, a persoanelor fizice, ce dispun de mai multe coduri fiscale, se va determina restanţa pasibilă anulării, înregistrată până la 10 lei, prin cumularea tuturor sumelor restante a persoanei fizice, pe fiecare cod fiscal separat, după cum urmează: persoana fizică cetățean al RM + întreprinzător individual + persoana fizică care desfășoară activitate independentă + persoana fizică ce practică activitate profesională în sectorul justiţiei.

Restanţa pasibilă anulării, în conformitate cu prevederile art. 172 alin. (3) din Codul fiscal, se determină la situaţia din 31 decembrie a fiecărui an fiscal de gestiune pentru fiecare contribuabil (persoană fizică sau juridică), în cuantum de până la 10 lei în total, înregistrate în sistemele proprii de evidență ale organelor abilitate cu atribuţii de administrare fiscală, menţionate la art. 131 alin. (1) din Codul fiscal. Determinarea şi stingerea prin anulare a cuantumului respectiv al restanţelor în sistemele proprii de evidenţă ale organelor menţionate se efectuează individual de către fiecare organ în parte. Regulamentul privind modul de anulare a obligaţiilor fiscale care cad sub incidenţa art. 172 alin. (3) din Codul fiscal a fost publicat în Monitorul Oficial.

Art. 172 alin. (3) din Codul fiscal prevede că: ”se supun anulării, conform situaţiei din data de 31 decembrie a fiecărui an fiscal de gestiune, restanţele unui contribuabil (persoană fizică sau juridică), în cuantum de până la 10 lei în total, înregistrate în sistemele proprii de evidenţă ale organelor abilitate cu atribuţii de administrare fiscală, menţionate la art.131 alin.(1) din Cod, la plăţile reglementate de Codul fiscal. Determinarea şi stingerea prin anulare a cuantumului respectiv al restanţelor în sistemele proprii de evidenţă ale organelor menţionate se efectuează individual de către fiecare organ în parte”.

Potrivit Regulamentului, selectarea contribuabililor, ale căror obligaţii fiscale cad sub incidenţa art. 172 alin. (3) din Codul fiscal se va efectua anual, până la 15 februarie de către Instituţia publică ”Centrul de Tehnologii Informaţionale în Finanţe” în baza informaţiei disponibile în Sistemul informaţional al Serviciului Fiscal de Stat. Selectarea va determina restanţa pasibilă anulării luând în considerare restanţa înregistrată la situaţia din 31 decembrie a fiecărui an aferente fiecărei clasificații economice.

La selectarea obligației fiscale restante, pasibilă anulării, a persoanelor fizice, ce dispun de mai multe coduri fiscale, se va determina restanţa pasibilă anulării, înregistrată până la 10 lei, prin cumularea tuturor sumelor restante a persoanei fizice, pe fiecare cod fiscal separat, după cum urmează: persoana fizică cetățean al RM + întreprinzător individual + persoana fizică care desfășoară activitate independentă + persoana fizică ce practică activitate profesională în sectorul justiţiei.