В первом квартале этого года 11 финансовых учреждений получили прибыль в размере 526,7 млн леев, что на 28% (115,1 млн леев) больше по сравнению с аналогичным периодом прошлого года.

Информационная заметка Национального банка Молдовы (НБМ) более подробно демонстрирует, какова реальная ситуация в банковской системе и каковы положительные или отрицательные тенденции, пишет mold-street.com.

Так, в первом квартале этого года стоимость совокупных активов 11 финансовых учреждений снизилась на 0,2% (152,9 млн леев) и составила на 31 марта 2019 г. - 82,9 млрд леев.

В структуре активов наиболее существенное снижение зафиксировано в статье баланса «Долговые ценные бумаги по амортизированной стоимости» на 16,7% (1,8 млрд леев). В то же время наибольший прирост зафиксирован в прочих депозитах - на 23,0% (1,6 млрд леев).

На 31 марта 2019 г. валовой кредитный портфель составлял 44,0% от общей суммы активов, или 36,5 млрд леев, увеличившись на 2,9% (1,0 млрд леев) за отчетный период. В то же время объем новых кредитов, выданных в первом квартале 2019 года, увеличился на 32,4% по сравнению с аналогичным периодом прошлого года.

Наибольший прирост кредитного портфеля был зафиксирован по кредитам, предоставленным на покупку / строительство недвижимости и по потребительским кредитам, в результате снижения процентной ставки в течение анализируемого периода. В то же время Национальный банк продолжает поощрять банки больше сосредоточивать свои усилия на финансировании реальной экономики.

Вложения в ценные бумаги (сертификаты Национального банка и государственные ценные бумаги) составили 13,0% (10,8 млрд леев) от общего объема активов на 2,3 %ниже, чем в конце 2018 года.

Остальные активы, на которые приходится 42,9%, хранятся банками на счетах, открытых в Национальном банке, в других банках, наличными и т. д.

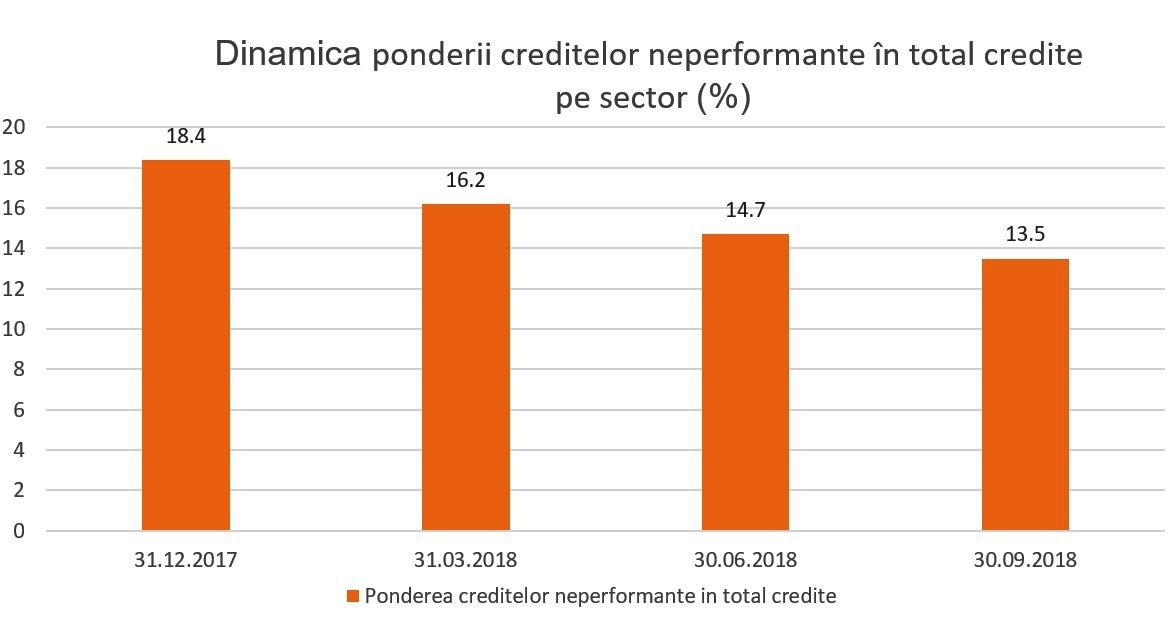

За отчетный период доля неэффективных кредитов (некачественных, сомнительных и скомпрометированных) в общем объеме кредитов снизилась на 1,0 п.п. по сравнению с концом 2018 года, составив 11,5% на 31 марта 2019 года.

Эта доля снизилась почти во всех банках, а упомянутый показатель варьируется в пределах от 5,3% до 28,7%. Банки поддерживают тенденцию снижения доли проблемных кредитов в общем объеме кредитов.

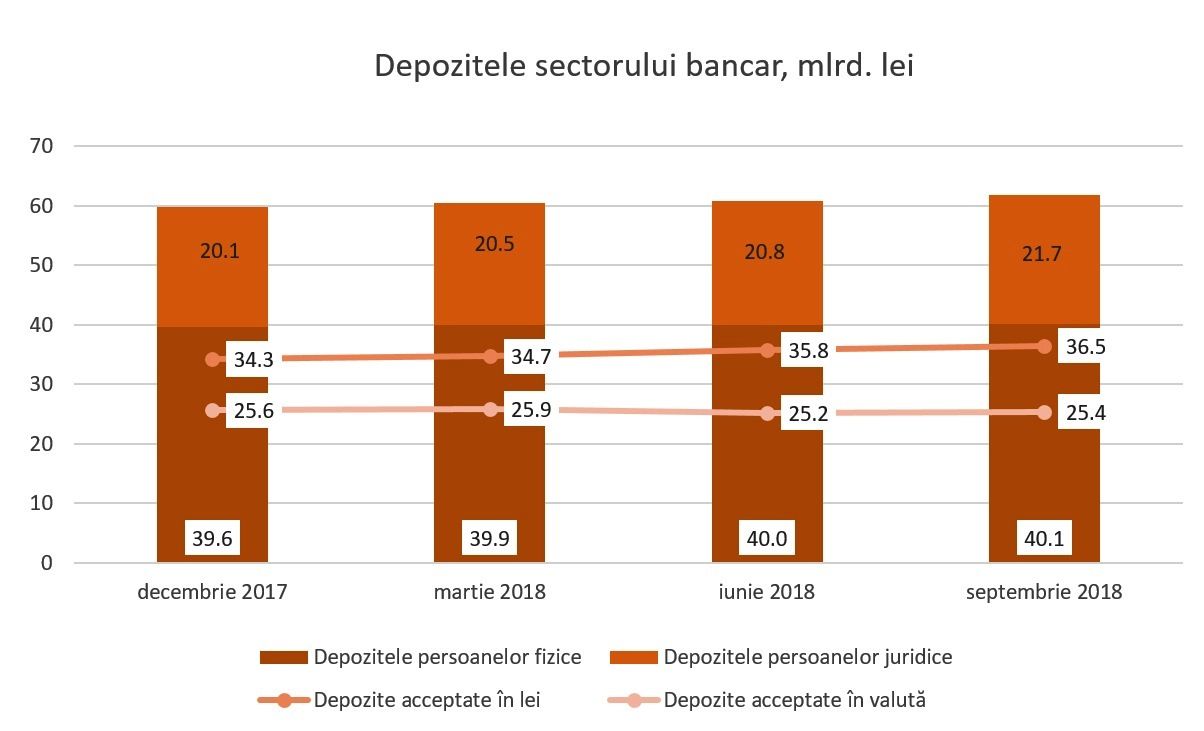

Однако, была зарегистрирована тенденция к снижению баланса депозитов. Согласно пруденциальным отчетам, они сократились на 1,7% в отчетном периоде, составив 62,4 млрд леев (депозиты физических лиц составили 67,5% от общего объема депозитов, депозиты юридических лиц - 32,3% и депозиты банков - 0,2%).

Наибольшее влияние на уменьшение депозитного баланса оказало сокращение депозитов юридических лиц на 1,6 млрд леев (7,2%), а сальдо депозитов физических лиц увеличилось на 452,3 млн леев (1,1%).

Из общей суммы депозитов, 58,1% составили депозиты в леях, их остаток уменьшился на 1,1 млрд леев (3,1%), составив 36,2 млрд леев на 31 марта 2019 года. Депозиты в иностранной валюте составили 41,9 % от общей суммы депозитов, их остаток увеличился в анализируемом периоде на 46,2 млн леев (0,2%), составив 26,2 млрд леев.

По данным НБМ, на 31 марта 2019 г. прибыль банковской системы составила 526,7 млн леев, увеличившись на 28% (115,1 млн леев) по сравнению с аналогичным периодом прошлого года.

Общая выручка составила 1,7 млрд леев, из которых процентные доходы - 62,3% (1,1 млрд леев), непроцентные доходы - 37,7% (644 млн леев). В то же время общие расходы составили 1,2 млрд леев, в том числе процентные расходы - 28,6% от общих расходов (337,8 млн леев), а непроцентные расходы - 71,4% от общих расходов (842,3 млн леев).

Увеличение прибыли определяется снижением непроцентных расходов на 12,7% или 122,1 млн леев.

Процентные расходы снизились на 14,9% или 59 млн леев в результате снижения средней процентной ставки по депозитам. Процентный доход также снизился на 1,6% или 17,8 млн леев в результате снижения средней процентной ставки по кредитам.

На 31 марта 2019 г. рентабельность активов и рентабельность капитала составили 2,4% и 14,4% соответственно, увеличившись на 0,6 п.п. и 3,6 п.п. соответственно, по сравнению с концом предыдущего года.

Банки продолжают поддерживать показатели ликвидности на высоком уровне. Таким образом, значение показателя долгосрочной ликвидности (принцип I ликвидности) составило 0,7 (предел ≤1), находясь на том же уровне, что и на конец 2018 года.

Текущая ликвидность по секторам (принцип II ликвидности) незначительно уменьшилась, составив 52,3% (лимит ≥20%), причем более половины активов банковского сектора сосредоточено в ликвидных активах. Стоит отметить, что наибольшую долю в ликвидных активах занимают депозиты НБМ - 44,5%, за которыми следуют ликвидные ценные бумаги - 24,9% и чистые межбанковские деньги - 20,5%.

За первый квартал 2019 года доля чистых межбанковских фондов увеличилась на 2,9 п.п., депозитов в НБМ на 1,2 п.п. В то же время снизилась доля ликвидных бумаг на 3,1 п.п. и доля наличных денег на 1,0 п.п.

III принцип ликвидности, который представляет собой соотношение скорректированной эффективной ликвидности и требуемой ликвидности в каждом диапазоне сроков погашения и должен составлять не менее 1 в каждом диапазоне сроков погашения, соблюдается всеми банками.

Согласно отчетам, представленным банками 31 марта 2019 года, общий коэффициент собственного капитала в банковском секторе составил 26,9%, в основном на конец предыдущего года. Регулируемый лимит соблюдается каждым банком и составляет от 21,2% до 72,62%.

По состоянию на 31 марта 2019 г. общие собственные средства составили 11 млрд леев и выросли за отчетный период на 1,9% (208,1 млн леев).

В то же время прочие резервы сократились на 203,2 млн леев в результате корректировки общего резерва на покрытие банковских рисков, согласно анализу НБМ.

В первом квартале этого года 11 финансовых учреждений получили прибыль в размере 526,7 млн леев, что на 28% (115,1 млн леев) больше по сравнению с аналогичным периодом прошлого года.

Информационная заметка Национального банка Молдовы (НБМ) более подробно демонстрирует, какова реальная ситуация в банковской системе и каковы положительные или отрицательные тенденции, пишет mold-street.com.

Так, в первом квартале этого года стоимость совокупных активов 11 финансовых учреждений снизилась на 0,2% (152,9 млн леев) и составила на 31 марта 2019 г. - 82,9 млрд леев.

В структуре активов наиболее существенное снижение зафиксировано в статье баланса «Долговые ценные бумаги по амортизированной стоимости» на 16,7% (1,8 млрд леев). В то же время наибольший прирост зафиксирован в прочих депозитах - на 23,0% (1,6 млрд леев).

На 31 марта 2019 г. валовой кредитный портфель составлял 44,0% от общей суммы активов, или 36,5 млрд леев, увеличившись на 2,9% (1,0 млрд леев) за отчетный период. В то же время объем новых кредитов, выданных в первом квартале 2019 года, увеличился на 32,4% по сравнению с аналогичным периодом прошлого года.

Наибольший прирост кредитного портфеля был зафиксирован по кредитам, предоставленным на покупку / строительство недвижимости и по потребительским кредитам, в результате снижения процентной ставки в течение анализируемого периода. В то же время Национальный банк продолжает поощрять банки больше сосредоточивать свои усилия на финансировании реальной экономики.

Вложения в ценные бумаги (сертификаты Национального банка и государственные ценные бумаги) составили 13,0% (10,8 млрд леев) от общего объема активов на 2,3 %ниже, чем в конце 2018 года.

Остальные активы, на которые приходится 42,9%, хранятся банками на счетах, открытых в Национальном банке, в других банках, наличными и т. д.

За отчетный период доля неэффективных кредитов (некачественных, сомнительных и скомпрометированных) в общем объеме кредитов снизилась на 1,0 п.п. по сравнению с концом 2018 года, составив 11,5% на 31 марта 2019 года.

Эта доля снизилась почти во всех банках, а упомянутый показатель варьируется в пределах от 5,3% до 28,7%. Банки поддерживают тенденцию снижения доли проблемных кредитов в общем объеме кредитов.

Однако, была зарегистрирована тенденция к снижению баланса депозитов. Согласно пруденциальным отчетам, они сократились на 1,7% в отчетном периоде, составив 62,4 млрд леев (депозиты физических лиц составили 67,5% от общего объема депозитов, депозиты юридических лиц - 32,3% и депозиты банков - 0,2%).

Наибольшее влияние на уменьшение депозитного баланса оказало сокращение депозитов юридических лиц на 1,6 млрд леев (7,2%), а сальдо депозитов физических лиц увеличилось на 452,3 млн леев (1,1%).

Из общей суммы депозитов, 58,1% составили депозиты в леях, их остаток уменьшился на 1,1 млрд леев (3,1%), составив 36,2 млрд леев на 31 марта 2019 года. Депозиты в иностранной валюте составили 41,9 % от общей суммы депозитов, их остаток увеличился в анализируемом периоде на 46,2 млн леев (0,2%), составив 26,2 млрд леев.

По данным НБМ, на 31 марта 2019 г. прибыль банковской системы составила 526,7 млн леев, увеличившись на 28% (115,1 млн леев) по сравнению с аналогичным периодом прошлого года.

Общая выручка составила 1,7 млрд леев, из которых процентные доходы - 62,3% (1,1 млрд леев), непроцентные доходы - 37,7% (644 млн леев). В то же время общие расходы составили 1,2 млрд леев, в том числе процентные расходы - 28,6% от общих расходов (337,8 млн леев), а непроцентные расходы - 71,4% от общих расходов (842,3 млн леев).

Увеличение прибыли определяется снижением непроцентных расходов на 12,7% или 122,1 млн леев.

Процентные расходы снизились на 14,9% или 59 млн леев в результате снижения средней процентной ставки по депозитам. Процентный доход также снизился на 1,6% или 17,8 млн леев в результате снижения средней процентной ставки по кредитам.

На 31 марта 2019 г. рентабельность активов и рентабельность капитала составили 2,4% и 14,4% соответственно, увеличившись на 0,6 п.п. и 3,6 п.п. соответственно, по сравнению с концом предыдущего года.

Банки продолжают поддерживать показатели ликвидности на высоком уровне. Таким образом, значение показателя долгосрочной ликвидности (принцип I ликвидности) составило 0,7 (предел ≤1), находясь на том же уровне, что и на конец 2018 года.

Текущая ликвидность по секторам (принцип II ликвидности) незначительно уменьшилась, составив 52,3% (лимит ≥20%), причем более половины активов банковского сектора сосредоточено в ликвидных активах. Стоит отметить, что наибольшую долю в ликвидных активах занимают депозиты НБМ - 44,5%, за которыми следуют ликвидные ценные бумаги - 24,9% и чистые межбанковские деньги - 20,5%.

За первый квартал 2019 года доля чистых межбанковских фондов увеличилась на 2,9 п.п., депозитов в НБМ на 1,2 п.п. В то же время снизилась доля ликвидных бумаг на 3,1 п.п. и доля наличных денег на 1,0 п.п.

III принцип ликвидности, который представляет собой соотношение скорректированной эффективной ликвидности и требуемой ликвидности в каждом диапазоне сроков погашения и должен составлять не менее 1 в каждом диапазоне сроков погашения, соблюдается всеми банками.

Согласно отчетам, представленным банками 31 марта 2019 года, общий коэффициент собственного капитала в банковском секторе составил 26,9%, в основном на конец предыдущего года. Регулируемый лимит соблюдается каждым банком и составляет от 21,2% до 72,62%.

По состоянию на 31 марта 2019 г. общие собственные средства составили 11 млрд леев и выросли за отчетный период на 1,9% (208,1 млн леев).

В то же время прочие резервы сократились на 203,2 млн леев в результате корректировки общего резерва на покрытие банковских рисков, согласно анализу НБМ.